【卓创资讯】蛋鸡产业链月评:2月鸡蛋价格环比下跌 3月或有所回温(2025年2月)

原发表日期:2025-02-28

来源:卓创资讯

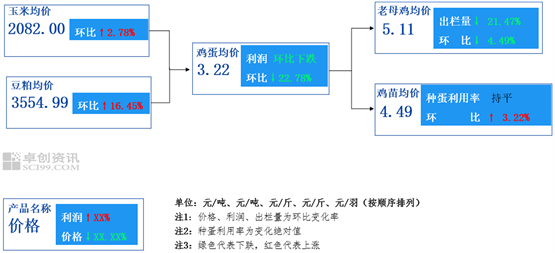

一、蛋鸡产业链价格传导图

二、本月市场回顾分析

总体上来看,本月产业链供需关系较为宽松,价格传导相对顺畅。月内市场需求低位,加之供应较为充足,鸡蛋价格承压走低。老母鸡价格受需求欠佳及鸡蛋价格低位影响,同样呈现环比下跌走势,而成本提升,本月养殖盈利下降。

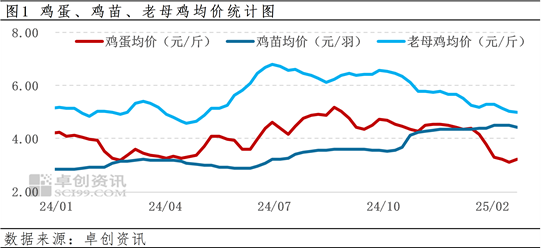

从月均价来看,本月蛋鸡产业链产品均价多数下跌,重点产品鸡蛋月均价3.22元/斤,环比跌幅22.78%;老母鸡月均价5.11元/斤,环比跌幅4.49%;鸡苗月均价为4.49元/羽,环比上涨3.22%。成本方面玉米月均价环比上月涨幅2.78%,豆粕月均价环比涨幅16.45%,饲料成本提升,蛋鸡养殖利润下降,价格传导顺畅。

鸡蛋方面,2月初正处春节假期,下游多处休市状态,产区市场活跃度不高,库存逐步累积,蛋价快速下跌。随着市场陆续开市,贸易商入市采购量逐渐增加,但终端环节消费低迷,加之生产环节仍有库存压力,蛋价跌势未改,但跌速放缓。中旬学校开学备货以及食品厂开工采购量增加,鸡蛋消化情况稍有好转,拉动蛋价止跌反弹。但下游批发商对后市信心不足,清理库存为主,入市采购心态谨慎,终端环节消化欠佳,市场高价走货不畅,行情弱势走低。随着蛋价跌至低位,养殖单位惜售情绪加重,贸易商采购低价货源积极性提升,且部分北方产区内销需求好转,市场供需关系收紧,蛋价逐步上涨。淘汰鸡方面:供应方面,1月份养殖单位积极出栏适龄老鸡,本月待淘老鸡存栏量不多,前期老鸡供应量有限,中旬受蛋价走低影响,养殖单位积极出栏老鸡,供应量增多,月底惜售情绪渐起,出栏量减少。需求方面,月初处于春节假期,屠宰企业停工放假,农贸市场销量一般,假期结束后屠宰企业积极收购低价老鸡,采购量增多,但农贸市场活禽销量仍不多,需求量整体不多。综合来看,2月份老母鸡供应量受蛋价波动影响较大,呈现前少后多的特点,需求量虽有增加,但幅度有限。鸡苗方面:养殖企业整体上苗积极性尚可,孵化企业鸡苗排单较好,目前企业大多排单至5月上旬,少数排单至5月下旬,种蛋利用率多在80%-100%。受供应偏紧影响,近期鸡苗价格高位运行,少数养殖企业抵触高价,个别高价区窄幅回落。

鸡蛋饲料成本上涨。2月份单斤鸡蛋饲料成本3.02元,环比涨幅7.09%,饲料成本持续上涨,对蛋价有一定支撑作用。本月玉米价格维持上涨趋势,2月上旬华北和东北产区基层购销尚未恢复,下游深加工企业刚需补货,玉米积极收购,供应紧张下支撑玉米价格上涨。中旬之后,随着价格上涨,贸易商收购积极,下游饲料企业节后刚需补货,贸易商库存低位,玉米价格涨势加快。下旬市场购销活跃度,贸易商建库积极,市场挺价心态较强,玉米价格继续上涨。本月华北产区主流涨100-140元/吨;东北地区涨35-70元/吨。南方销区价格跟随产区维持上涨趋势。2月豆粕现货均价环比上涨。本月国内大豆压榨企业原料供应紧张,豆粕库存震荡下行,下游节后有补库需求,供需两端共同推升价格走高。

从期货视角来看,鸡蛋期货主力合约行情先涨后跌。本月鸡蛋期货主力合约2505行情先涨后跌,最高收盘价3315元/500千克,最低3196元/500千克,价差119元/500千克。上旬盘面短暂涨至3300元/500千克以上,但之后再涨乏力,重心围绕3300元/500千克一线震荡调整。中旬盘面转弱,期价先后跌破3300元/500千克和3200元/500千克关键支撑位,之后再跌乏力,底部支撑渐显。下旬盘面涨跌两难,期价围绕3200元/500千克一线震荡调整。

三、重点关注及风险提示

四、蛋鸡市场后市展望

预计3-5月份鸡蛋价格或呈先涨后跌的变化趋势。3月上旬市场需求好转有限,中下旬随着需求进一步提升,蛋价或有回暖可能,但受供应继续增加影响,会压制蛋价上涨幅度,预计月末日均价或最高涨至3.55元/斤左右,月均价在3.45元/斤,环比增幅7.14%。4月份的受到清明节以及劳动节等利多支撑,需求有望继续好转,但是供应将进一步增加,蛋价难以涨至高位,预计月均价或在3.50元/斤。5月份鸡蛋供应继续提升,上旬劳动节日支撑,需求仍然偏强,蛋价或仍存涨势,但中旬以后需求开始逐步减弱,供需矛盾加剧下,蛋价或承压走低,月内蛋价先涨后跌,上旬高价或涨至3.60元/斤左右,下旬低价或跌至3.20元/斤左右,预计月均价或在3.45元/斤。

预计3-5月份老母鸡价格或触底后上涨。供应端而言,按养殖周期536天推算,3月份进入出栏期的老母鸡应为2023年9月补栏的鸡苗,此阶段鸡苗销量小幅增多,因此预计3月份适龄老母鸡存栏量将增加,另外由于近期蛋鸡养殖盈利空间较小,养殖单位淘汰老鸡积极性或将提高,老母鸡供应量增加幅度或略增大,因此预计3月份全国老母鸡供应量或增多,4-5月适龄老鸡仍有增加趋势,但幅度不大。需求方面,3月份是肉类消费淡季,农贸市场活禽销量或处于偏低水平,但由于老鸡价格暂处低位,部分屠宰企业收购积极性或较高,以储备库存为主,因此预计3月份全国老母鸡需求量或多数偏少,少数环节销量尚可。4-5月份受清明节、端午节等节日影响,节前销量或短暂增多。综上所述,卓创资讯预计3月份全国老母鸡价格或跌至低位,4月份或小幅上涨,5月或大致走稳。

鸡苗价格或稳中下滑。鸡蛋价格低位运行,养殖盈利收窄,加之鸡苗价格较高、成本增加,养殖企业上苗积极性降低,转而谨慎观望市场,鸡苗企业排单速度放缓,预计未来三个月鸡苗价格或整体下滑。但目前鸡苗供应整体偏紧,鸡苗价格跌幅也有限。

版权声明:文章内容版权归山东卓创资讯股份有限公司(简称:卓创资讯)所有,受卓创资讯委托,在此声明禁止任何媒体、网站或个人违法转载或使用,否则将会受到法律追究。如有合作意向,请联系卓创资讯,电话:0533-6072110

地址:北京市西城区西直门外大街112号阳光大厦306室

微信公众号二维码